フリーランスになったら税金は自分で納めなければなりません。そのため、フリーランスとして活躍するためには、損なく正しく税金を納める知識を身に付けておきたいところです。ここではフリーランスが「どのような税金を支払わなければならないのか」「どのくらい税金を支払うのか」「いつ税金を支払えば良いのか」といった疑問について解説していきます。

1. フリーランスが支払う税金その1. 所得税

所得税とは、その年の1月1日から12月31日までの1年間に生じた所得に対して課税される税金です。具体的には課税所得にかかる税金が所得税となります。所得が少ない人ほど支払う税金は少なく、所得が多い人ほど支払う税金は高くなります。このような制度を「累進課税」と呼びます。

1.1 所得税の計算方法

課税所得に該当する税率を掛けることで所得税が算出されます。確定申告のための計算方法の手順は以下の通りです。

1)年間の収入を計算する

まずは自分自身の収入について把握するために、1月~12月までの収入合計を計算します。

2)収入から経費を差し引く = 所得

年間の収入を計算したら次は経費を差し引きましょう。これが【所得】です。

フリーランスとして仕事をするうえで必要になるのが経費です。事業で電話やインターネットを使ったり、事業を行うために事務所を借りたりすることも経費となりビジネスを行う上では様々な経費が掛かるのが普通です。その分を差し引いた上で税金を計算しなければ大損になります。

【所得】

例:1年間の収入が1000万円で経費が300万円かかった場合

収入1000万円-経費300万円=所得は700万円

3)所得から控除を差し引く = 課税所得

経費の他に収入から差し引くことが出来る控除というものがあります。所得からこの控除を差し引いたものが【課税所得】となります。

控除にはすべての人が対象で、収入の多い少ないに関わらず確定申告を行う納税者全員に同条件で適応される48万円*の基礎控除の他、社会保険料控除や扶養控除など様々な控除があり、これらの控除を収入から事前に差し引いておくことで、実際に税金がかかる課税所得を減らすことができます。

【課税所得】

例:1000万円の収入があり経費が300万円、控除が50万円の場合

収入1000万円-経費300万円-控除額50万円=課税所得は650万円

*納税者本人の合計所得金額2,400万円以下の場合。※令和元年分以前の基礎控除の金額は、納税者本人の合計所得金額にかかわらず、一律38万円です。

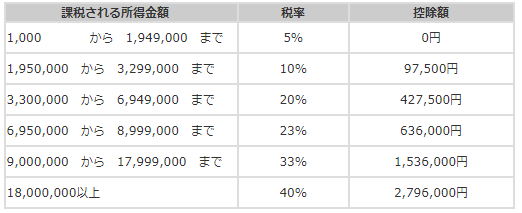

4)課税所得に該当する税率を掛ける

課税所得を出したら、最後に該当する税率を掛けて、課税所得控除を引けば実際に支払う税金が割り出せます。課税所得控除とは所得税から差し引くことができる控除額です。

- 参照元:税金ってこうなんだ.com

【実際に支払う所得税】

例:課税所得650万円の場合

税額表に当てはめると

課税所得金額650万円×税率20%-課税所得控除額427500円=所得税額は872500円

1.2所得税の納付時期

所得税は3月15日まで(2021年は4月15日まで)に確定申告し現金一括で納付する必要があります。その年の曜日の関係で日にちは前後しますが、所得税の納付期限はその年の確定申告書の提出期限と同じ日になります。所得税の納付については、特に通知書などが送られてくるわけではありません。確定申告で算出した所得税額を自分から納付します。支払い方法についてはネットバンキングを利用する方法や銀行口座からの口座振替も出来ます。

2. フリーランスが支払う税金その2. 住民税

住民税とは、フリーランスなどの個人が都道府県と、市町村に支払う税金です。所得に対して支払う「所得割」その都市に住んでいることでかかる「均等割」の2つで構成されています。

2.1 住民税の計算方法

【住民税】

課税所得×10%(所得割) + 4000円(均等割)

「所得割」は所得の多い少ないにかかわらず、課税所得に対して一律10%が課税されます。

「均等割」は所得金額に関係なく定額で課税され、都道府県1,000円+市区町村3,000円の合計4,000円が年間の税額となります。

【所得割】

例:課税所得650万円の人⇒650万円×税率10%=65万円

課税所得1000万円の人⇒1000万円×税率10%=100万円

「所得割」と「均等割」の合計額が、住民税として支払う金額になります。

「所得割」と「均等割」の合計額 = 住民税として支払う金額

例:課税所得650万円の人 「所得割」65万円 + 「均等割」 4000円 = 654000円

課税所得1000万円の人 「所得割」100万円 +「均等割」 4000円 = 1004000円

また、年間の所得が一定金額を下回るときは、減額されたり、全額免除になる場合もあります。基準は自治体によって異なる為、自分の管轄の市役所・区役所で確認をしてみましょう。

2.2 住民税の納付時期

所得税の確定申告を3月15日(2021年は4月15日)期限までに行えばその年の6月くらい迄に決定通知書と納付書が送られてきます。一括で支払う場合は5~6月に、または年4回(6月・8月・10月・翌1月)に分けて納税する必要があります。

3. フリーランスが支払う税金その3. 固定資産税

固定資産税とは、固定資産の所有者に課税される地方税です。フリーランスの場合、自宅を仕事場としていることがありますがその自宅が持ち家の場合には固定資産税がかかります。

3.1 固定資産税の計算方法

固定資産税の対象となる土地と建物は原則3年ごとに金額の見直しが行われ、その時点での適正な時価を課税標準としています。基本的に固定資産税の計算方法は、固定資産税の評価額に標準税率の1.4%をかけた金額になりますが、最終的に固定資産税評価額を決定するのは市町村長などで、納税額の記載された納付書が届きます。

3.2 固定資産税の納付時期

固定資産税の納期は年4回に分かれています。4月に一括して支払うか、4月・7月・12月・2月の4回に分けて納税します。但し、納付時期は自治体によって異なる為、固定資産を所有している自治体のサイトを参考にしましょう。

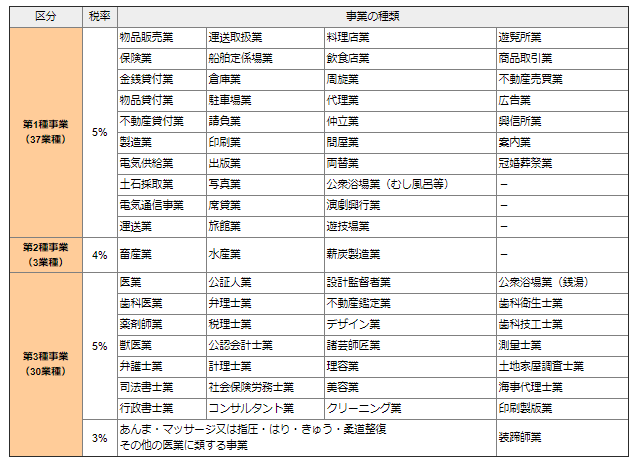

4.フリーランスが支払う税金その4. 個人事業税

個人事業税は、フリーランス(個人事業主)が都道府県に対して納付する税金です。すべてのフリーランスが支払う義務があるものではなく、下記の表のように法律で定められた70の業種に従事している場合のみ課税されます。ITエンジニアなどのフリーランスの仕事で言うと、第3種事業にある「デザイン業」と「コンサルタント業」、そして「製造業」が該当すると思われます。年間の事業所得が290万円以上の場合、個人事業税の納付義務が発生します。また、文筆業(ライター) は該当業種がないので現在のところ事業税はかかりません。

【ITエンジニアが該当すると思われる主な事業の種類】

◆ウェブデザイナー・イラストレーター ⇒ デザイン業

◆エンジニア・プログラマー ⇒ 製造業・コンサルタント業・請負業

◆ITコンサルタント・ディレクター ⇒ コンサルタント業・請負業

【法定業種と税率】

- (参照元:東京都主税局)

4.1 個人事業税の計算方法

【事業税】=課税所得×税率-290万円(控除分)

4.2 個人事業税の納付時期

確定申告をすると、その資料が都道府県に回って8月に納付書が送付されます。自治体によって一括で納付するか、分割で納付するかを決めることができ、一括で納付する場合は8月、分割の場合は8月と11月に分けて納付できます。

5. フリーランスが支払う税金その5. 消費税

消費税は商品を購入した際にかかる間接税で、現在は8%です。フリーランスとして事業を行う場合には、消費者として消費税を払うだけでなく、事業者として消費税を受け取り納税する必要があります。ただし、消費税は開業から2年間のフリーランスには納税義務が免除されます。また、年間売上が1,000万円以上になる場合に納税義務が発生しますが、売り上げが1000万円を超えた年ではなく翌々年(2年後)に納税をすることになります。

5.1 消費税の計算方法

消費税は自分で計算して確定申告する必要があります。消費税は状況によりいろいろな計算方法がありますが、ここでは基本的な計算方法について述べます。

【消費税の基本的な計算式】

受け取った消費税 - 支払った消費税 = 消費税の納税額

例:材料を10,000円(税込10,800円)で仕入れて商品として30,000円(税込み32,400円)で販売した場合

商品を販売する際に消費者から2,400円の消費税を預かりますが、仕入れの際に800円の消費税を支払っているため、これを差し引いて納税額を計算します。

【消費税の納税額】

2,400円(消費者から預かった消費税) − 800円(仕入れにかかった消費税) = 1600円

この場合、消費税として納付する金額は1600円になります。これを1年分の取引に置き換えて、消費税額を算出し納税します。 ※売り上げが1000万円に達しない場合でも、消費者から消費税を請求することは可能です。

5.2 消費税の納付時期

消費税の納付期限は3月31日までとなっています。(2021年は4月15日まで延長) 前述したように消費税は、基本的に開業してから2年間は納付の義務がありません。

- 参照元:President Online個人事業主メモ

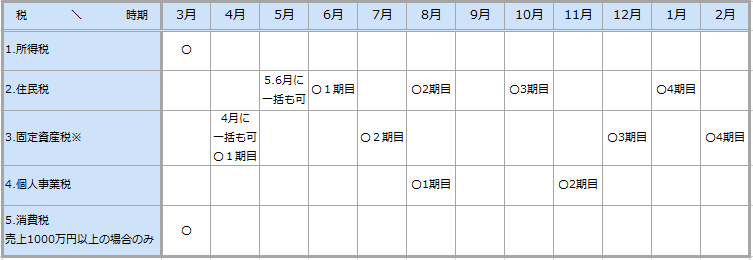

6. 年間納税スケジュール・カレンダー

フリーランスが支払う税金を月別カレンダーとしてまとめてみると下記のようになります。

※所得税と消費税は2021年は4月15日が納付期限。

※固定資産税の支払い時期は各自治体市町村によって異なります。

7. まとめ

フリーランスの税金の種類やその計算方法、納付時期について紹介しました。フリーランスになるとこれらすべての納付手続きを自分で行わなければなりません。支払う税額を早めに確認し、税金のスケジュールを把握することで資金繰りを考えることもできます。この記事を参考にしていただき、確定申告に備えるようにしましょう。