本記事では、これから独立を考えていて開業届について知りたい方や、既にフリーランスとして活躍しているけれどまだ開業届を出していないという方に向けて、開業届の必要性とメリット、書き方などの手続き方法について解説しています。

「開業届は出す必要があるの?」「今更出すの?」と疑問に思っている方は必見です!

1. フリーランス(個人事業主)に開業届の提出は「義務」か?

エンジニアがフリーランスとして事業を始める際、そもそも開業届は必要なのでしょうか。

1.1 開業届とは

「開業届とは新しい事業を開始するときに、税務署に提出する書類」

開業届の作成と提出は、フリーランス(個人事業主)として仕事を始める人にとって最初の仕事でもあります。

開業届を提出する目的は、税務署に事業を開始したことを知らせるためなのです。

国税庁では、"個人で事業を始めたときには 開業後1か月以内に「個人事業の開業・廃業等届出書」を提出してください。" という定めがあります。

▶ 参考:国税庁 個人で事業を始めたとき

1.2 開業届の提出は「1か月以内」が原則だが、出さなくても罰則はない

税法として定められている以上、「開業届を出さない」という選択肢は避けたいものです。しかし、開業届は提出していなくても罰則があるわけではないのも事実です。

なぜ罰則がないのかと言うと、フリーランスとして事業を始めたら、開業届を出す出さないにかかわらず一定の収入があれば確定申告を行う必要があります。

税務署は確定申告の内容から事業を行っている事実を把握できるため、開業届を出さないことで罪に問われたり、開業届を出すように催促されることは無い、といった理由が考えられるでしょう。

1.3【注意】インボイス登録を検討しているなら必須

開業届を提出しなければできない手続きも存在します。例えば「インボイス登録」を行うには、開業が必須です。

他にも開業届を出しておくことで得られるメリットは多いため、なるべく早い段階で提出することをおすすめします。

具体的にどのようなメリットがあるのかについては次の章でお伝えしています。

1.4 まだ開業届を出していない場合はいつ出すの?

「既にフリーランスエンジニアとして事業を始めているけれどまだ開業届を出していない!」という方は今後どのタイミングで開業届を出せばよいのでしょうか。

売り上げが多い、少ないというくくりは関係なく、個人で事業を始めたら開業届の提出をしましょう。

大きなメリットを得られるのに開業届をまだ出していない、というのはもったいない話です。未提出だった期間についての罰則も発生しませんので、期限を過ぎていても気づいた時点で開業届を提出しましょう。

具体的にいつを開業日にするか、については税務署の方に相談して決定していただくことをおすすめします。

2. 出さないと損!フリーランスエンジニアが開業届を出す5つのメリット

フリーランスエンジニアが開業届を出すと、大きなメリットがあります。

2.1 最大65万円控除!青色申告で節税

開業届を出す最大のメリットは、青色申告ができるようになる、という税制面での大きなお得があることです。

青色申告は所得税の控除額が最大65万円と大きいことに加え、赤字を次年度に繰り越せる点でも節税効果が非常に高くなるのです。

節税効果が高い青色申告の内容については次の記事を参考にしてみてください。

2.2 屋号で口座を開設できる

開業届を提出すれば、自分専用の「屋号」を命名することが出来ます。屋号を持つことで、銀行口座をその屋号で開設できたり、領収書の名前に屋号を使うことができます。

個人名のみよりも屋号付きの口座の方が、取引先や顧客へ安心感を与えることができるでしょう。

取引先や顧客への安心感はフリーランスが継続案件を獲得する上で非常に大切なポイントです。

2.3 個人事業主としての自覚や社会的な信頼が高まる

「開業届を出す」という法的な手続きをすることで、「個人事業主として事業をスタートさせることへの自覚が深まる」「社会的な信頼が高まる」といった、目に見えない効果もあります。

さらにフリーランスエンジニアの生命線でもある「継続して仕事を獲得する」為にも、信頼性は欠かせません。

「社会的信頼が高まる」という効果は、そうのような意味でもとても重要なポイントではないでしょうか。

2.4 小規模企業共済に加入できる

小規模企業共済は、「加入しておくと老後に退職金が返ってくる」という、個人事業主も利用できる積み立て型の退職金制度です。掛金は全額を所得控除できるので、高い節税効果もあります。

フリーランスなのに退職金がもらえる制度は魅力的ではないでしょうか。

開業届を提出していなければ、この小規模企業共済には加入することが出来ないのです。

▶ 参考:中小機構

2.5 再就職手当がもらえる

再就職手当は、個人事業主(フリーランス)として事業を開始した場合でも受け取れる可能性があり、受給条件のひとつを証明するために「開業届」が必要となります。

再就職手当はまとまった金額を受け取ることが出来るので、フリーランスの独立準備資金として助けになるのではないでしょうか。

◆ 再就職手当の詳細については、次の記事を参考にしてみてください。

3.【重要】開業届を出す前に確認すべき「扶養」のリスク

フリーランスが「開業届」を提出すると、加入している健康保険組合によっては、年収額に関わらず「個人事業主になった」とみなされ、その時点で扶養から外されるリスクがあります。

健康保険組合は独自の規約を持っており、「自営業者は収入の多少を問わず、扶養の対象外とする」と定めている場合があるためです。

そのため、もし収入がゼロや赤字であっても、開業届を出す前に必ず家族が加入している健康保険組合の「被扶養者認定基準」を確認することが大切です。

4.【実例】フリーランスエンジニアの開業届の書き方

開業届の書き方など、手続き方法について確認しましょう。

4.1 開業届のダウンロード

「個人事業の開業・廃業等届出書(開業届)」は、国税庁のホームページからダウンロードできます。提出先や受付時間の詳細については、次のページで確認することができます。

【A1-5 個人事業の開業届出・廃業届出等手続|国税庁】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

なお同時に青色申告を始める方は、次のページから「所得税の青色申告承認申請書」をダウンロードして、開業届と一緒に税務署に提出して下さい。

【A1-8 所得税の青色申告承認申請手続|国税庁】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm

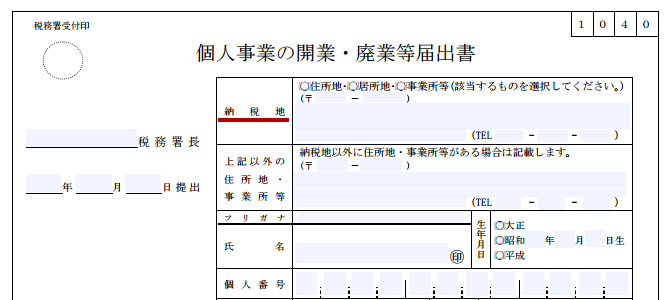

4.2 開業届の書き方

「個人事業の開業・廃業等届出書」は廃業届も兼ねているため、開業する場合は開業に必要な項目のみをすべて埋めるようにします。

「納税地」の項目に書く住所は、「住所地」「居所地」「事業所等」から選択することができます。レンタルオフィスなどを借りて事業所とした場合、住んでいる場所と税務署の所轄が異なる際には、提出先に注意して下さい。

4.3 職業欄の書き方

基本的に書く内容に迷いそうな項目はあまりありませんが、迷うとしたら「職業」欄ではないでしょうか。

■ 異なる複数の職業で開業したい場合

例えば「プログラマ」と「イラストレーター」の2種類の仕事を行う場合でも、開業届は1つで問題ありません。職業欄には2つ併記するのではなく、メインとなる方を1つ記入します。

■ どう書いていいかわからない場合

自分がやろうとしていることがどの職業にあたるのか分からない場合は、次の表を参考にしてみて下さい。なお厳密に合っていなくても、意味が通れば受理はされるようです。

【総務省 - 日本標準職業分類(平成21年12月統計基準設定)】

https://www.soumu.go.jp/toukei_toukatsu/index/seido/shokgyou/index.htm

4.4 開業届の提出

開業届は、「納税地」の項目に記入した住所に該当する所轄の税務署に直接提出します。

所轄の税務署は、以下のページで確認することができます。

【税務署の所在地などを知りたい方|国税庁】

https://www.nta.go.jp/about/organization/access/map.htm

直接提出する場合、税務署の受付時間は朝8時30分から17時00分までとなっています。閉庁日(土・日曜日・祝日)は受け付けていませんが、郵送や時間外収受箱に投函することでも提出可能です。

郵送の場合は控えを返送してもらえるよう、コピーと返信用封筒を同封しておきましょう。開業届の控えは屋号名で口座開設時や小規模企業共済の加盟時などに必要となります。

郵送等の場合、不備があってもその場で教えてもらって修正することができません。ぎりぎりにならないよう、余裕をもって提出することがおすすめです。

4.5 開業届の提出期限

開業届の提出期限は次の通りです。

- 新規に事業を始める場合・・・開業の日から1か月以内

- 既に事業を始めていて未提出の場合・・・税務署で開業日を相談して決定が可能

※提出をしていない期間の罰則を受けることはありません。

5. 開業届の提出は、税務署へ行かずに「e-Tax」が今の主流

「税務署へ行って開業届を提出しなければならない」というと大変なイメージですが、近年では自宅でできる「マイナンバーカードを用いた電子申請」が主流となっています。

5.1 最短5分!スマホで完了する開業届の提出ステップ

スマートフォンでの開業届の提出は、次の5ステップで行います。

• マイナンバーカードとカード読み取り対応のスマートフォンを用意

• 国税庁のe-Taxサイトにスマートフォンでアクセス

• 画面の指示に従って、必要な情報を入力

• スマートフォンでマイナンバーカードを読み取り、電子署名を行う

• 送信ボタンを押し、控えのPDFを保存する

(1)マイナンバーカードとカード読み取り対応のスマートフォンを用意する

マイナンバーカードと、カード読み取り対応のスマートフォンを用意します。

また事業内容や屋号、開業日、マイナンバーカード発行時に設定したパスワード(署名用電子証明書パスワード)など、申請に必要な情報を整理しておきます。

(2)国税庁のe-Taxサイトにスマートフォンでアクセスする

国税庁のe-Taxサイトにスマートフォンのブラウザでアクセスし、「申告・申請等」メニューから「開業届出書」を選択します。

(3)画面の指示に従って、必要な情報を入力する

画面の指示に従って、氏名、住所、事業概要、所得の種類などを入力します。必要であれば、同時に青色申告承認申請書も作成・入力できます。

(4)スマートフォンでマイナンバーカードを読み取り、電子署名を行う

入力内容を確認後、スマートフォンの指示に従ってマイナンバーカードをかざします。マイナンバーカード作成時に設定したパスワードを入力して、電子署名を行います。

(5)送信ボタンを押し、控えのPDFを保存する

最終確認をして送信ボタンを押せば、開業届の提出完了です。e-Taxのメッセージボックスに、受付完了通知が届いていることを確認しましょう。

受理された開業届の控え(PDF)は銀行口座開設などで必要になるため、必ず保管してください。

5.2 開業に必要な書類を無料で一括作成出来るソフトがある

簡単な質問に答えるだけで、個人事業主の開業に必要な書類を自動で作成できる便利なソフトが存在します。

これらを利用する方法もおすすめです。

▶ 参考:free開業

6. まとめ|独立の第一歩として、開業届を出そう

開業届を提出することは、青色申告が出来たり退職金制度を受けられるというフリーランスにとって大きな魅力があります。

また、屋号を持てるなど、社会的信頼にも繋がるといったメリットも得られるのです。

開業届の手続きはデメリットと感じてしまう方がいるかもしれませんが、思ってるほど面倒なものではなく、税務署に出向いてしまえばほんの数分程度で終わるもの。

この記事を参考に開業届に関する疑問を解決していただき、フリーランスエンジニアとしてのメリットを活用してみませんか。

当サイトプロエンジニアのコンサルタントが厳選したおすすめのフリーランス案件特集はこちら

特集ページから案件への応募も可能です!

実際にフリーランスエンジニアとして活躍されている方のインタビューはこちら